Geschäftsmodell und Absatzmärkte

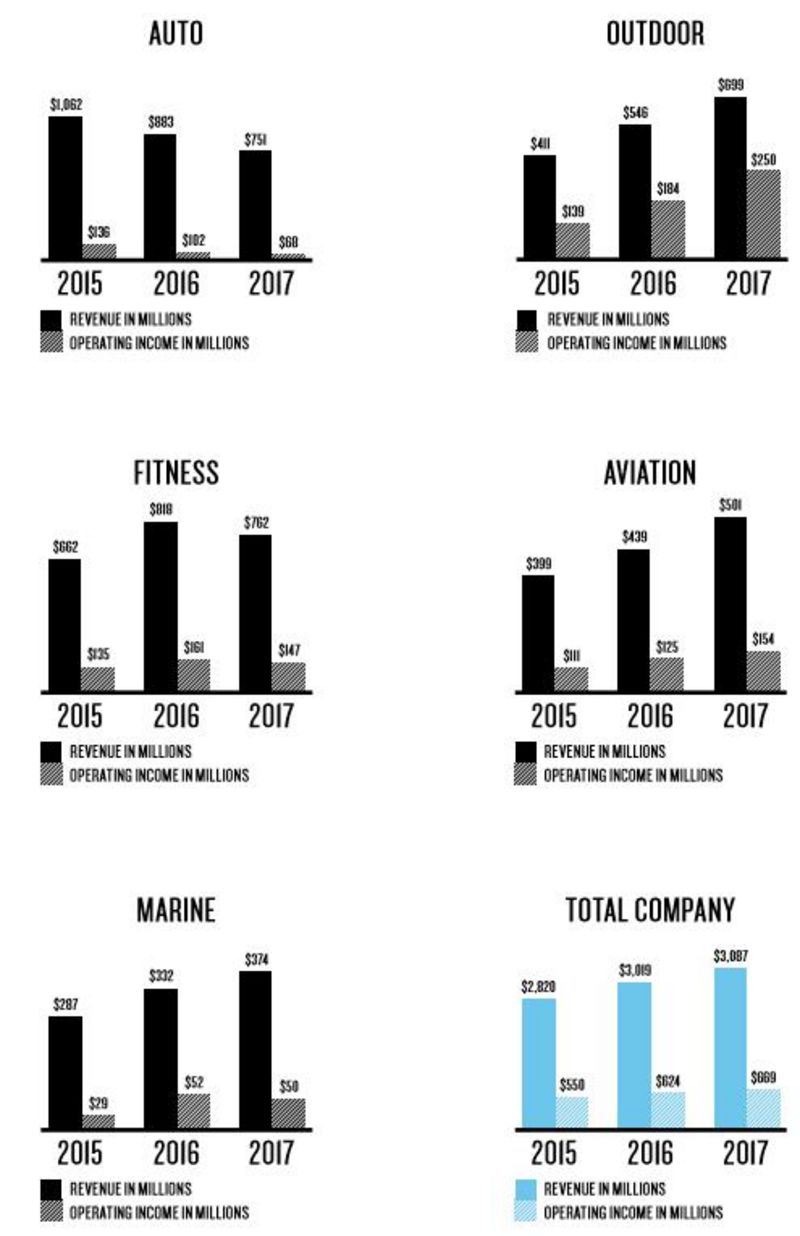

Garmin ist einer der führenden Hersteller von Navigationsgeräten. Das Unternehmen unterteilt die Geschäftsfelder in die fünf Segmente Auto, Outdoor, Fitness, Luftfahrt sowie Schifffahrt. Alle Geschäftsfelder weisen stabile bis steigende Tendenzen in Sachen Gewinn und Umsatz auf.

Nur der Bereich Auto hat hauptsächlich wegen des Siegeszuges des Smartphones kontinuierlich an Boden verloren. Glücklicherweise hat Garmin früh die Zeichen der Zeit erkannt und mit der breiten Aufstellung die rückläufigen Absatzzahlen im Auto-Segment problemlos bewältigt. Zudem entwickelt UND produziert das Unternehmen alles aus eigener Hand, was in Zeiten von Outsourcing sicherlich bemerkenswert ist.

Quelle: Unternehmenspräsentation

Der Unternehmenssitz von Garmin befindet sich - wohl hauptsächlich aus steuerlichen Gründen - in der Schweiz, ein Großteil des Managements sitzt schließlich in den USA bzw. Taiwan. Garmin’s Hauptbörsenplatz ist die Nasdaq in New York, die Handelswährung infolgedessen US-Dollar. Die Aktie ist unter anderem aber auch über Frankfurt handelbar.

Quelle: guidants.com

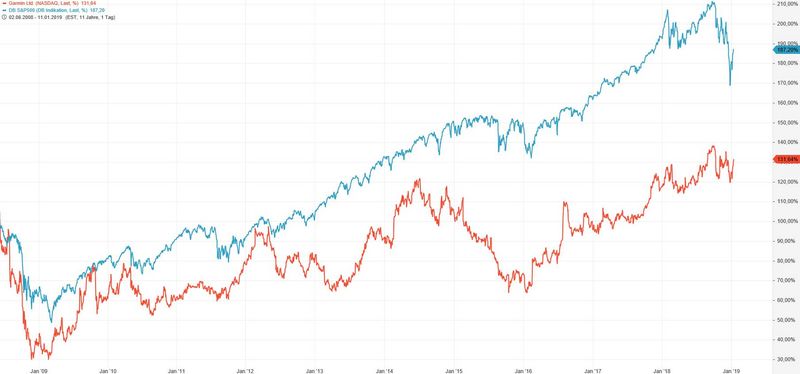

Alles andere als ideal wäre ein jetziger Einstieg inmitten der Seitwärtsbewegung seit Juni 2018. Der Charttechniker wartet lieber auf einen Rücksetzer – zumindest in den Bereich von 65 US-Dollar. Noch attraktiver wären natürlich die sich im Bereich zwischen 55 und 57 Dollar befindenden Unterstützungen.

Quelle: guidants.com

Langfristig wurde die Garmin-Aktien vom S&P 500 outperformt. Allerdings hält sich der Titel in der aktuell sehr volatilen Phase deutlich besser als der Index.

Wie gewohnt liegt unser Fokus auf der fundamentalen Bewertung der Aktie, die wir folgend besprechen möchten.

Bewertung

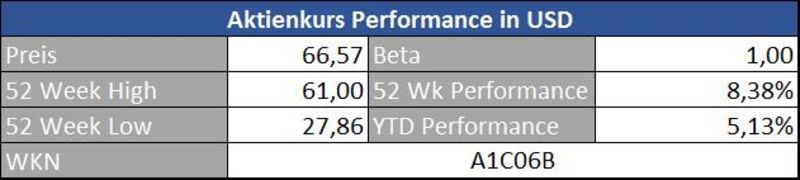

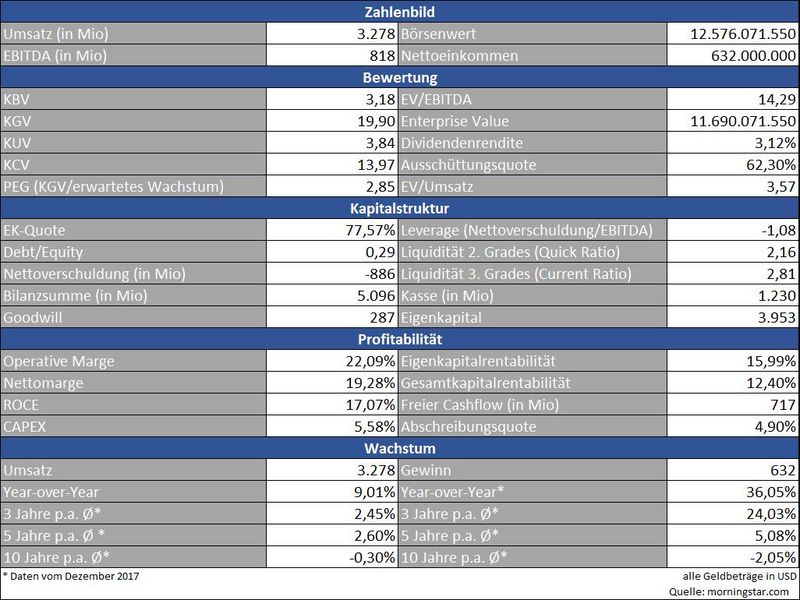

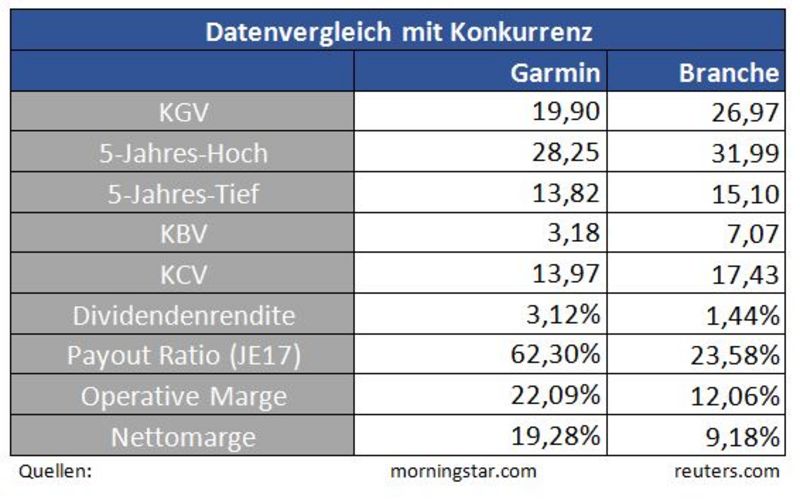

Die Aktie kann derzeit als fair bewertet bzw. leicht unterbewertet klassifiziert werden. Als besonders günstig sticht das Kurs-Buchwert-Verhältnis von 3,18 heraus, wenn man dies mit der hohen Profitabilität ins Verhältnis setzt. Dazu gleich mehr.

Auch die Dividendenrendite von derzeit 3,12% ist ein Pluspunkt für die Aktie, wenngleich die Payout-Ratio mit über 62% am oberen Ende notiert.

Kapitalstruktur

Ins Auge sticht die extrem hohe Eigenkapitalquote von nahezu 80%. Garmin ist unterm Strich schuldenfrei und dadurch auch für schwere Zeiten gut gerüstet. Für Value-Fans ein wichtiger Aspekt.

Profitabilität

Garmin produziert qualitativ hochwertige Produkte und kann so auch höhere Preise bei den Kunden rechtfertigen, was die hohe Nettomarge von 19,28% belegt. Dadurch werden auch die Profitabilitätskennzahlen ROCE (return on capital employed: 17,07%) und die Eigenkapitalrendite (15,99%) unterfüttert. Bemerkenswert finde ich die hohe Eigenkapitalrendite in Zusammenhang mit der bereits besprochenen Eigenkapitalquote. Denn ein hohes Eigenkapital vermindert die Eigenkapitalrendite. Viele Unternehmen pushen deshalb diese Kennzahl durch Aufnahme von Krediten und nutzen den sog. Leverage-Effekt.

Wachstum

Wie eingangs besprochen, befindet sich der Umsatz im Auto-Segment kontinuierlich auf Talfahrt. Das diversifizierte Produktportfolio sorgt jedoch für eine solide wachsende Umsatz- und Gewinnbasis. Der Gewinnbringer Nummer Eins und stark wachsend ist der Bereich Outdoor. Der Bereich Fitness schwächelt, vor allem durch die starke Konkurrenzsituation. Aber auch durch den Zukauf im Luftverkehrsbereich im Jahr 2017 wächst Garmin in diesem Segment ebenfalls verlässlich.

Konkurrenz

Kaum ein Konkurrent weist eine ähnliche Diversifizierung wie Garmin auf. Beispielsweise bedient der US-amerikanische Konkurrent Fitbit lediglich den Fitnesssektor, macht Garmin aber stetig Marktanteile streitig.

Risiko

Das Geschäft von Garmin darf als konjunktursensibel eingestuft werden, und da der Konjunkturzyklus als reif oder gar überreif bezeichnet werden darf, ist auch hier in den kommenden Monaten mit Gegenwind für das Unternehmen und die Aktie zu rechnen.

Was mir persönlich sauer aufstößt, ist die Tatsache, dass der Vorstand in den letzten Monaten in hohem Maße selbst gehaltene Aktien von Garmin verkauft hat, was ich besorgniserregend finde. Weiß das Management etwas, das dem Markt bisher verborgen geblieben ist?

Andererseits muss man auch beachten, dass viele Manager oftmals mit Aktien & Aktienoptionen bezahlt werden. Das ist gerade in den USA ein typisches Vergütungsmerkmal. Und irgendwann möchte man diese Aktien auch mal verkaufen. Tun dies jedoch mehrere Manager gleichzeitig, kann Vorsicht geboten sein.

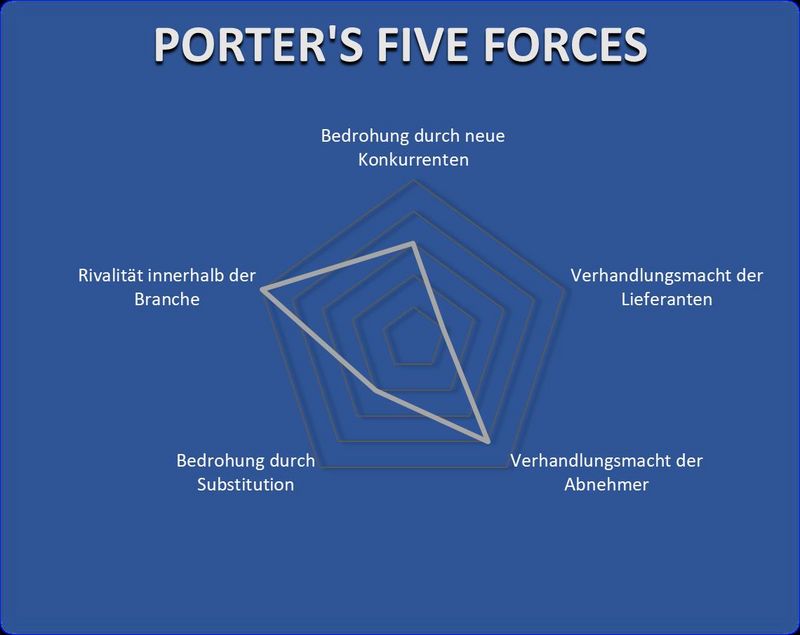

Porter’s Five Forces

Die Branchenrivalität ist sicherlich die Bedrohung Nummer Eins, dicht gefolgt von der Verhandlungsmacht der Abnehmer. Beides wird durch die hohen Ausgaben für Werbung bestätigt. Sehr gut finde ich, dass sich Garmin frühzeitig diversifiziert und nicht allein auf Navigationssysteme für Autos fokussiert hat.

Allerdings gehen die Entwicklungen auch im Bereich Outdoor und Fitness weiter. Smartphone-Hersteller wie Apple geben große Summen für Forschung und Entwicklung aus und würden liebend gerne im Markt mitmischen. Deshalb bedarf der Punkt Substitution sowie Neue Konkurrenz ständiger Beobachtung. Vorstellbar wäre aber auch eine Übernahme durch einen Hightech-Konzern wie Apple oder Alphabet.

Fazit

Garmin ist ein diversifizierter Hightech-Konzern, der ein breites und qualitatives Produktportfolio anbietet. Die Aktie ist nicht teuer, die Bilanz strotzt vor Kraft, und die Dividende rundet das Bild ab.

Dem entgegenhalten muss man die sich verschlechternde konjunkturelle Wetterlage. Trennt sich deshalb der Vorstand von einer großen Zahl seiner Aktien? Die kommenden Monate werden Aufschluss darüber geben.

Herzlichst

Ihr

Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.garmin.com, guidants.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier auf morningstar.com verfügbaren Quartale berechnet.

__________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

5G + die Anwendungsmodule führen zu extrem mehr Energie- + Ressourcenverbrauch, verstärken damit den Umwelt-/Klimaschaden!

Wer es nicht glaubt, soll sich selbst überzeugen (siehe Links). Für die massenweise Nutzung von Sensoren/elektr. Gadges, IoT + autonomes Fahren werden für 5G (+wlan) ZUSÄTZLICH Tausende Funkmasten + Satelliten zu den Vorhandenen geplant; mit einem PERMANENTEN Funken. Zudem wird damit die Bürger-Überwachung (+Steuerung? siehe China Bürger-Score) und das Daten-Sammeln für die KI vorangetrieben.

5G wird die Funkstrahlenbelastung extrem erhöhen, da „mind. alle 100 m eine Mobilfunkantenne (z.B. in Straßenlaternen), möglichst tief unten (ca. H 2,5 m) montiert wird, damit 5G die geplante Leistung bringt.“ Fühlt sich dann der Mensch noch wohl oder nur noch die KI? Nach gesicherten wissenschaftlichen Beweisen zur Krebsgefahr durch Funkstrahlung wurden weltweit von Ärzten + Wissenschaftlern Appelle gegen den 5G-Ausbau initiiert und die WHO informiert.

Die Politik verstößt gegen die gesetzliche Vorsorgepflicht mit der Devise „Fortschritt first, Bedenken second“ (wie bei Glyphosat, Asbest, Tabak....)

Soll die massive Zunahme von Schlafstörungen, Burn-Out, Konzentrationsstörungen, Diabetes, Krebs, etc. (auch bei Kindern/jungen Menschen) in den letzten 15 Jahren nur zufällig parallel zu den ausgebauten Funkanwendungen erfolgt sein?!

https://www.5g-anbieter.info/interviews/18/diagnose-funk.html

https://www.youtube.com/watch?v=7HNSYZ1Xadg

https://www.gigaherz.ch/dringende-warnung-vor-5g/

http://kompetenzinitiative.net/KIT/KIT/internationale-wissenschaftler-zu-5g-potentiell-ernste-gesundheitliche-auswirkungen/

https://www.diagnose-funk.org/publikationen/artikel/detail&newsid=1304

https://www.diagnose-funk.org/publikationen/artikel/detail?newsid=497

https://www.emfdata.org/de/dokumentationen/detail&id=229

https://www.diagnose-funk.org/publikationen/dokumente-downloads/fachpublikationen

http://competence-initiative.net/KIT/wp-content/uploads/2014/09/heft1_bienen-broschuere_screen.pdf

https://www.gigaherz.ch/media/PDF_1/Bienenfolien.pdf

https://www.diagnose-funk.org/publikationen/dokumente-downloads/kompetenzinitiative-broschuerenreihe